blog

住宅ローン知識

【2025年1月最新】2025年の住宅ローン控除制度はどうなる!?

こんにちは!おうちの買い方相談室広島店です。

住宅ローンを利用してマイホーム購入を考えるとき、気になるのが「住宅ローン控除制度」。

この「住宅ローン控除制度」は住宅ローンを返済している一定期間、税金の負担が軽減できるお得な制度!

これから家を建てる方、買われる方は是非利用したいこの住宅ローン控除の制度ですね。

また、2024年に住宅ローンを利用された方は今年の2月に、住宅ローン控除を受けるための「確定申告」を行わなければなりません。

今回はこれから住宅購入を考えられる方も、昨年に住宅ローンを利用された方も、改めて「住宅ローン控除制度」について復習していきましょう!

2025年の住宅ローン控除制度についても解説していくので最後まで読んでいただけると嬉しいです!

住宅ローン控除制度とは?

まずは改めて『住宅ローン控除』についてですが、住宅ローン控除の正式名称は

「住宅借入金等特別控除」

といいます。

住宅ローン減税と呼ばれることもありますね。

家を購入、もしくはリフォームする際に住宅ローンを利用すると、翌年から受けられる税優遇制度です。

住宅ローンの年末残高の0.7%に相当する額が、所得税や一部住民税から控除されます。

この控除された所得税は「還付金」という形でお金が戻ってきます。

戻ってくる時期としてはおおむね確定申告から1~2カ月後となります。

「控除」とは「差し引く」という意味

あくまで自分が支払うべき所得税・住民税から差し引かれるのが「控除」制度。

住宅ローン年末残高の0.7%の金額がそのまま返ってくるのではありません。

つまり、その年の所得税や住民税が控除される金額より少ない場合には、払っている分しか戻ってきません。

とはいえ、一度支払ったはずの税金が「還付金」として戻ってくるのでとてもお得な制度です。

2025年の住宅ローン控除制度は?

住宅ローン控除制度の内容は新居に「入居する年」の制度によって異なります。

となると

「2025年に家を買おうと思っている私たちはどうなるの!?」

ということが気になりますよね。

2025年度の住宅ローン控除制度については、1月24日に開かれる通常国会で正式な決定となります。

ただし、国会で審議される税制案「税制改正の大綱」は昨年12月に公表されました。

現時点で発表されている2025年の住宅ローン控除制度は以下の様になっています。

参照:国土交通省/報道発表資料「住宅ローン減税の子育て世帯等に対する借入限度額の上乗せ措置等を令和7年も引き続き実施します!~令和7年度税制改正における住宅関係税制のご案内~」

https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000017.html#chirashi

子育て世帯等への上乗せの特例措置が2024年12月まででしたが、2025年も継続されることとなりました。

この子育て世帯等というのは

・扶養家族(扶養対象のお子さまやお孫さん)の年齢が19歳以下・ご主人様もしくは奥様どちらかの年齢が40歳未満

というご家庭の事を指しています。

つまり若年夫婦もしくは未成年のお子さまがいらっしゃるご家庭だと、最大5,000万円までの借入対象枠があるということです。

住宅ローン控除を受けれるのは省エネ住宅だけ?

2024年から「新築」住宅においては、省エネ基準をクリアする住宅のみ住宅ローン控除の対象となりました。

これは今年4月から施行される「省エネ基準適合義務化」に対応するためです。

この「省エネ基準住宅の義務化」というのは簡単に言えば省エネ基準に合致した住宅でないと建てる事が出来ないという事。

地球温暖化対策の一環として決められている建築物省エネ法の改正に伴い義務化されました。

2025年以降に家づくりを始められる方は、既に省エネ基準に合致した住宅仕様となっているので問題なく住宅ローン控除を受けれます。

あとは省エネ基準がどの長期優良認定~省エネ基準適合までどの基準に合致しているかを確認しておきましょう。

「既存」住宅、いわゆる中古物件を購入される方に関しては省エネ基準に合致していない場合も住宅ローン控除を受けることが可能です。

ただし、住宅ローン控除の対象となる借入限度額が2,000万円までと新築住宅、省エネ基準住宅に比べ上限額が低いので注意しましょう。

住宅購入の専門家×住宅購入専門のファイナンシャルプランナーがあなたの「資金計画と住宅選び」をサポート!

住宅ローン控除が適応される期間と内容は?

控除が適応される期間は、新築住宅か既存住宅かによって異なります。

新築住宅の場合:13年間

既存住宅の場合:10年間

また、冒頭でも触れましたが、住宅ローンの借入金額の全額が計算対象となるわけではありません。

住宅の種別や、エコ性能によって適応される「最大控除額」が異なります。

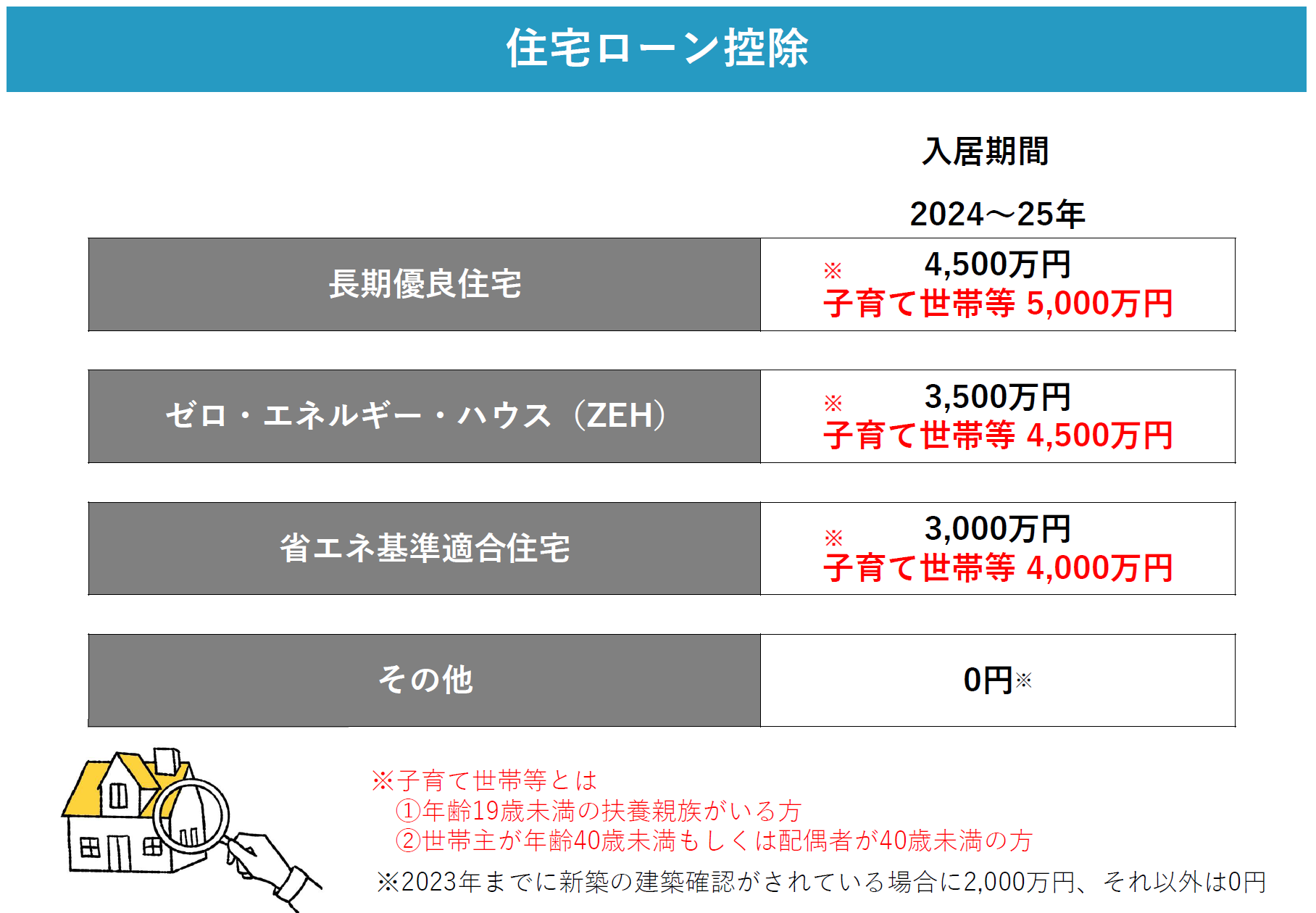

【新築住宅の場合の住宅ローン控除の計算対象となる借入金額上限】

■長期優良住宅・低炭素住宅

子育て世帯等…最大5,000万円

一般世帯…最大4,500万円

■ZEH水準省エネ住宅

子育て世帯等…最大4,500万円

一般世帯…最大3,500万円

■省エネ基準住宅

子育て世帯等…最大4,000万円

一般世帯…最大3,000万円

住宅ローン控除の金額はいくらくらい?

例えば、長期優良住宅を6,000万円で購入したとします。

頭金は入れず、全額住宅ローンを利用します。

【子育て世帯等の場合】

この場合、子育て世帯等にあたる方だと

控除の限度額は5,000万円となるため

住宅ローン返済1年目の控除の額は、6,000万円の住宅ローンであっても

控除対象上限の5,000万円×0.7%=350,000円

この金額が所得税から差し引かれます。

【子育て世帯等に該当しない場合】

上記以外の場合だと、

控除の上限額は4,500万円となるため

住宅ローン返済1年目の控除の額は、6,000万円の住宅ローンであっても

控除対象上限の4,500万円×0.7%=315,000円

この金額が所得税から差し引かれます。

これが最大13年間も続く制度です。

住宅ローンを借りられる方は利用したいお得な制度ですね。

ただし、住宅ローン控除の子育て世帯等への上乗せが決まっているのは2025年までで、2026年以降はこの上乗せを延長するのかどうかは現時点ではわかりません。

現在、建築資材の高騰や、建設業の人材不足などで注文住宅などは着工から入居まで1年ほどの期間が掛かっています。

今から家づくりを検討される方は、この住宅ローン控除の制度もしっかり確認していきましょう。

住宅購入の専門家×住宅購入専門のファイナンシャルプランナーがあなたの「資金計画と住宅選び」をサポート!

2024年に建てられた方は確定申告の準備を!

2024年に住宅を建てた、または購入された方は住宅ローン控除を受けるためには、今年の2月15日~3月15日の期間に「確定申告」を行わなければなりません。

確定申告には

・建物や土地の売買契約書

・住宅ローンの契約書

・住宅ローンの残高証明書

・登記簿謄本

・源泉徴収票

などの各種書類の準備が必要です。

これを基に確定申告書を作成し、税務署へ提出します。

最近ではマイナンバーカードとスマホを利用してネット上で確定申告を行う「e-tax」などのシステムもあります。

スマホで完結するのは助かりますね。

確定申告はどうやって行うの?

とはいえ、公務員や会社員の場合は

「確定申告に触れることがほぼ無いため手続きが不安だ…。」

という方も多くいるのではないでしょうか。

また、住宅資金の贈与などがあった場合には、申告に必要な書類なども変わってきます。

毎年確定申告の時期には広島市中区のNTTクレドホールで申告相談窓口が開かれています。

この様な場を利用するのも良いですね。

住宅ローン控除確定申告セミナーも活用しよう○

おうちの買い方相談室広島店でも毎年、税務の専門家をお呼びして

「住宅ローン控除確定申告セミナー」

を開催しています。

住宅ローン控除の確定申告についてや還付金の活用術などを専門家が分かりやすく説明します。

確定申告不安だな…。

と思われている方がいらっしゃったら気軽にご参加ください。

▼詳細はこちらをチェックしてみて下さいね!

まとめ

今回は住宅ローン控除制度についてお話ししてきました。

入居予定によっては控除できる金額が減ってしまう方もいらっしゃると思います。

とはいえ、住宅ローン控除を利用するためにマイホームの購入を急ぐ必要はありません。

「控除が受けられる、受けられない」も大切ですが、

何より長期的に無理なく住宅購入が出来るよう、

資金計画をきちんと立てることが何より大切です。

あくまでも『損得』ではなく『納得のマイホームを手にする』ことを大切にしましょう。

資金計画に悩んだら、おうちの買い方相談室広島店の住宅FPに相談してみてくださいね。

この記事を書いた人:横山 広

出身地:広島県広島市

趣味:フットサル、釣り

日頃からお役に立てる情報をお届けし、安心できる日々の備えを一緒に考えていきましょう!

不安や疑問があれば「私に聞いてみてください!」